ESG-Fonds und die Problematik

Inhaltsverzeichnis:

Was sind ESG-Fonds? Was sind ESG-Kriterien? Die Sache mit dem Greenwashing Fazit & EmpfehlungWas sind ESG-Fonds?

Es gibt nicht die ESG-Fonds. Jeder ESG-Fonds verfolgt ganz eigene individuelle Strategien und formuliert eigene Nachhaltigkeitskriterien nach denen Unternehmen ausgeschlossen werden.

Die Abkürzung ESG steht für Environment (Umwelt), Social (Soziales) und Governance (Unternehmensführung). In der Anlagestrategie eines Fonds oder ETFs können verschiedene ESG-Kriterien festgelegt werden. Unternehmen, die diese Kriterien nicht erfüllen, werden je nach Strenge der Ausschlusskriterien nicht Teil des Portfolios. Häufig gelten innerhalb der Kriterien Umsatzschwellen für jedes einzelne Unternehmen. Macht ein Unternehmen weniger als 10% seines Gesamtumsatzes durch bspw. fossile Brennstoffe, kann es ins Portfolio aufgenommen werden.

Ein ESG-Fonds unterliegt also einem eigens formulierten, von der jeweiligen Kapitalgesellschaft aufgesetzten Filter, der die Anlagestrategie und damit potentielle Unternehmen, in die investiert werden kann, beeinflusst.

Was sind ESG-Kriterien?

ESG-Kriterien sind Bewertungsmaßstäbe um Unternehmen an ihrem Maß Umweltbewusstsein, sozialer Verantwortung und guter Unternehmensführung zu beurteilen.

Die spezifischen Kriterien können entweder frei von der Kapitalgesellschaft formuliert werden, oder sich auf Normen wie bspw. die ILO Kernarbeitsnormen oder die 10 Prinzipien des UN Global Compacts beziehen. Ein Verstoß gegen ein Kriterium führt zum Ausschluss des Unternehmens (Negative-Screening).

Neben dem Negativ- und Positiv-Screening können noch weitere Strategien wie das Best-in-Class, Best-in-Progress oder Engagement-Prinzip eingebunden werden, um die Auswahl an Unternehmen weiter einzuschränken.

Welche Nachhaltigkeitskriterien hat die EU für die einzelnen Teilbereiche formuliert?

Environmental (Umwelt)

Genaue Kriterien können aus den Themen Klimaschutz (ökologische Fußabdruck, Luft- und Abwasseremissionen), schonendes Wasser- und (natürliche) Ressourcenmanagement, erneuerbare Energieerzeugung und Artenvielfalt formuliert werden, oder Normen wie die 10 Prinzipien des UN Global Compacts als Grundlage nutzen.

Social (Sozial)

Kriterien die aus den Themen Arbeitssicherheit, Gesundheitsschutz, Arbeits- und Menschenrechte und Verbot von (ausbeuterischer) Kinderarbeit formuliert werden, oder Normen wie die ILO Kernarbeitsnormen und 10 Prinzipien des UN Global Compacts als Grundlage nutzen.

Governance (Unternehmensführung)

Kriterien die aus den Themen Compliance (Korruption, Steuerhinterziehung, Unternehmensethik), Arbeitsrechte und Transparenz (auf Unternehmensebene) formuliert werden, oder Normen wie die ILO Kernarbeitsnormen und 10 Prinzipien des UN Global Compacts als Grundlage nutzen.

Die Sache mit dem Greenwashing

Das Problem vieler ESG-Fonds: Man muss erst die Anlagestrategie des jeweiligen Fonds ganz genau lesen um zu verstehen welche Investitionen erlaubt und welche verboten sind. Das ist bei der Suche des zu einem selbst passenden Fonds/ETFs zum einen sehr zeitaufwendig und zum anderen bieten die Formulierungen der Ausschlüsse oftmals Raum für Interpretation.

Die ESMA (European Securities and Markets Authority) hat mit Wirkung zum Mai 2025 eine neue Namensleitlinie eingeführt, die die Nutzung nachhaltigkeitsbezogener Begriffe wie "ESG", "SRI", "sustainable", "green" oder "impact" in Fondsnamen an bestimmte Vorgaben knüpft. Ziel der ESMA ist es, durch diese Namensleitlinie Greenwashing bei vermeintlich nachhaltigen Fonds und ETFs einzudämmen. Viele Kapitalverwaltungsgesellschaften (KVGs) haben als Resultat durch die Leitlinie betroffene Begriffe aus dem Fondstitel gestrichen. Auf der anderen Seite haben einige spitzfindige KVGs diese aber auch durch gezielte Umbenennung mit nachhaltigkeitsähnlichen Begriffen, die nicht von der Leitlinie erfasst sind, umschifft.

Im Endergebnis kann man heute beobachten, dass die Leitlinie im Großen und Ganzen ihre Wirkung zeigt, aber weiterhin Schlupflöcher existieren, die den Anleger hinters Licht führen können. Beinhaltet ein Fonds weiterhin von der Namensleitlinie erhaltene Begriffe, muss dieser entweder die Mindestausschlüsse nach dem Paris-aligned Benchmarks (PAB) oder den weniger strengen Climate Transition Benchmarks (CTB) erfüllen. Letztlich tappt der Anleger weiterhin im Dunkeln, wenn es um seine persönlichen Ausschlusskriterien geht, da diese schnell von den PAB und CTB abweichen können.

Weitere Informationen findest du HIER in der aktuellen Studie von urgewald.

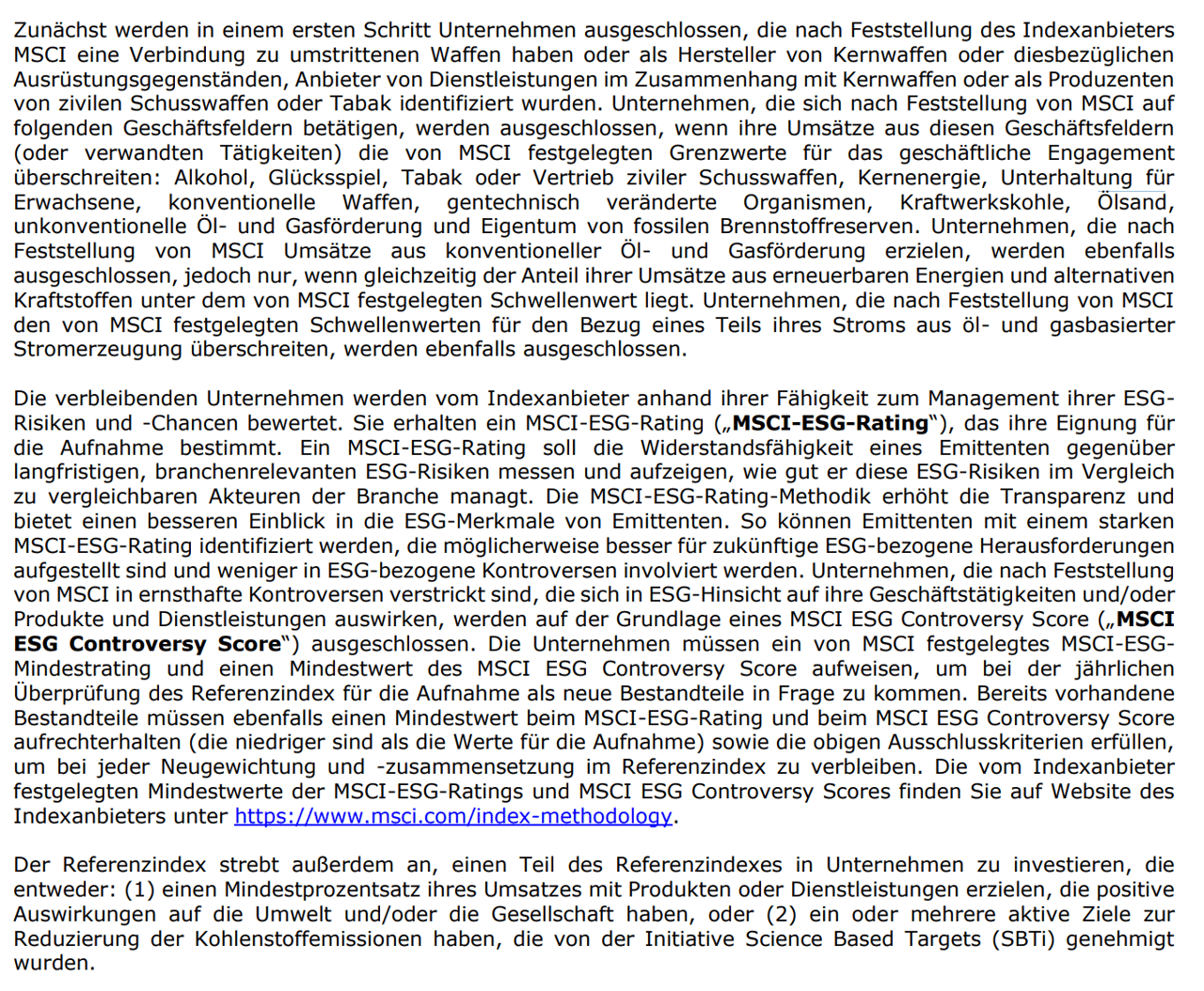

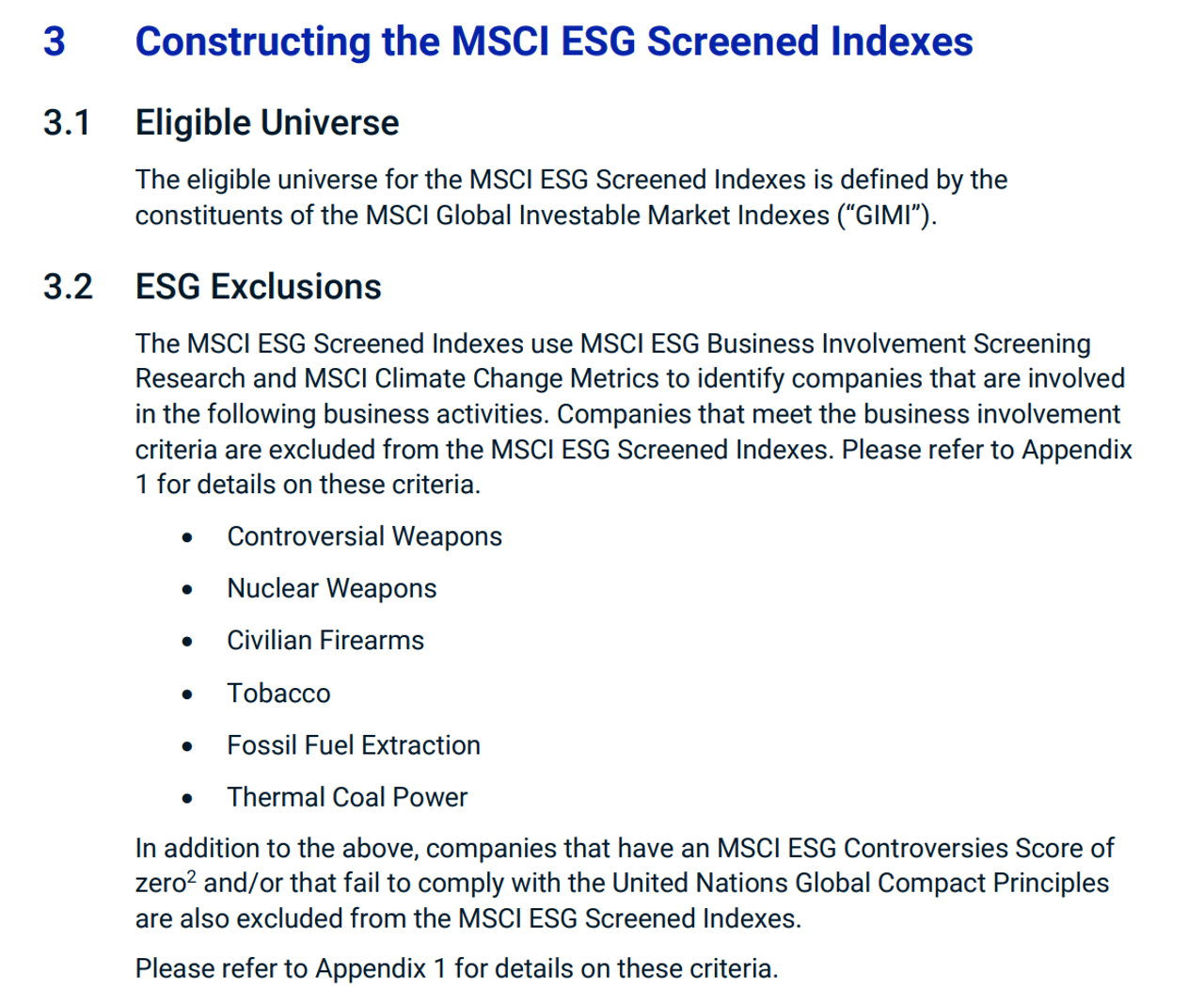

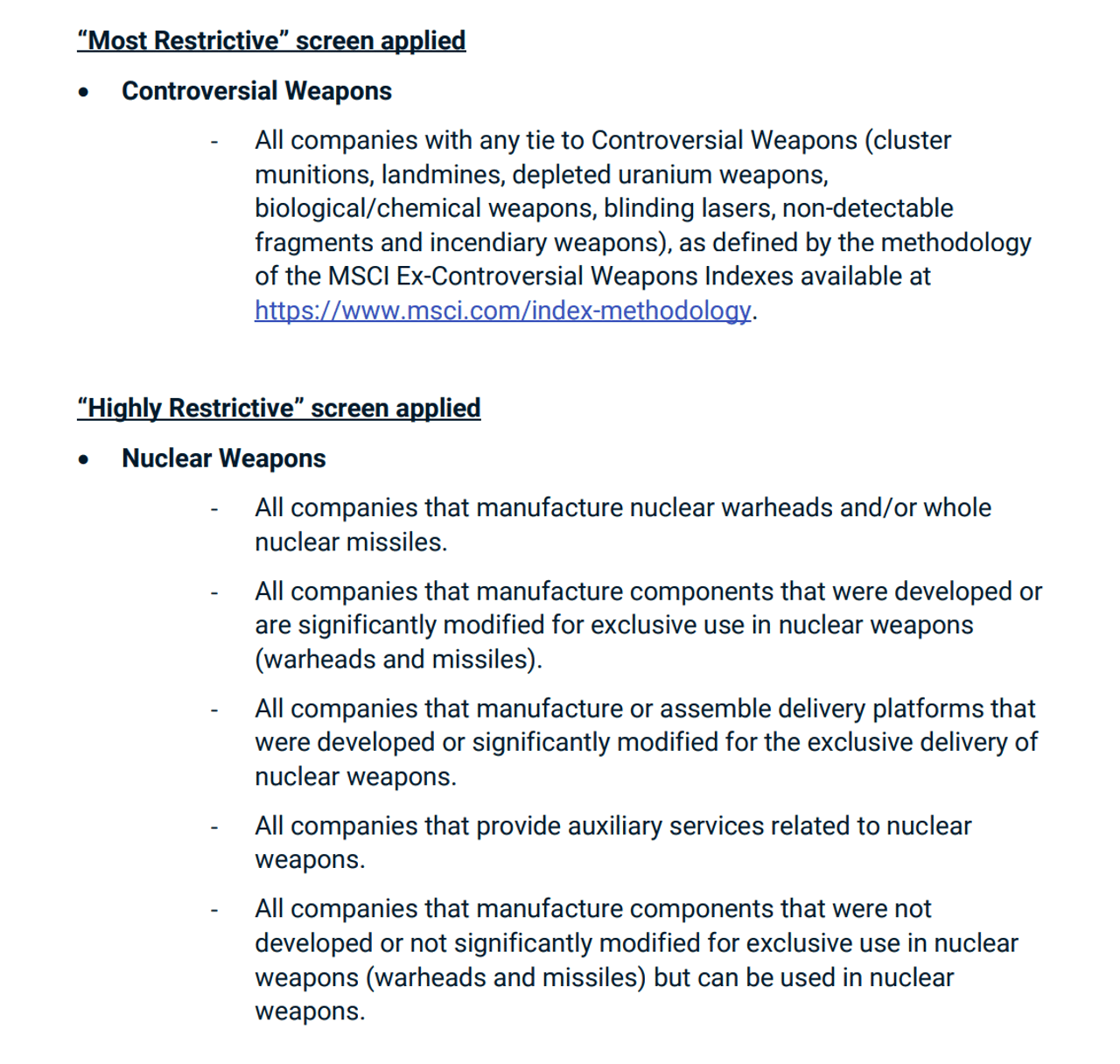

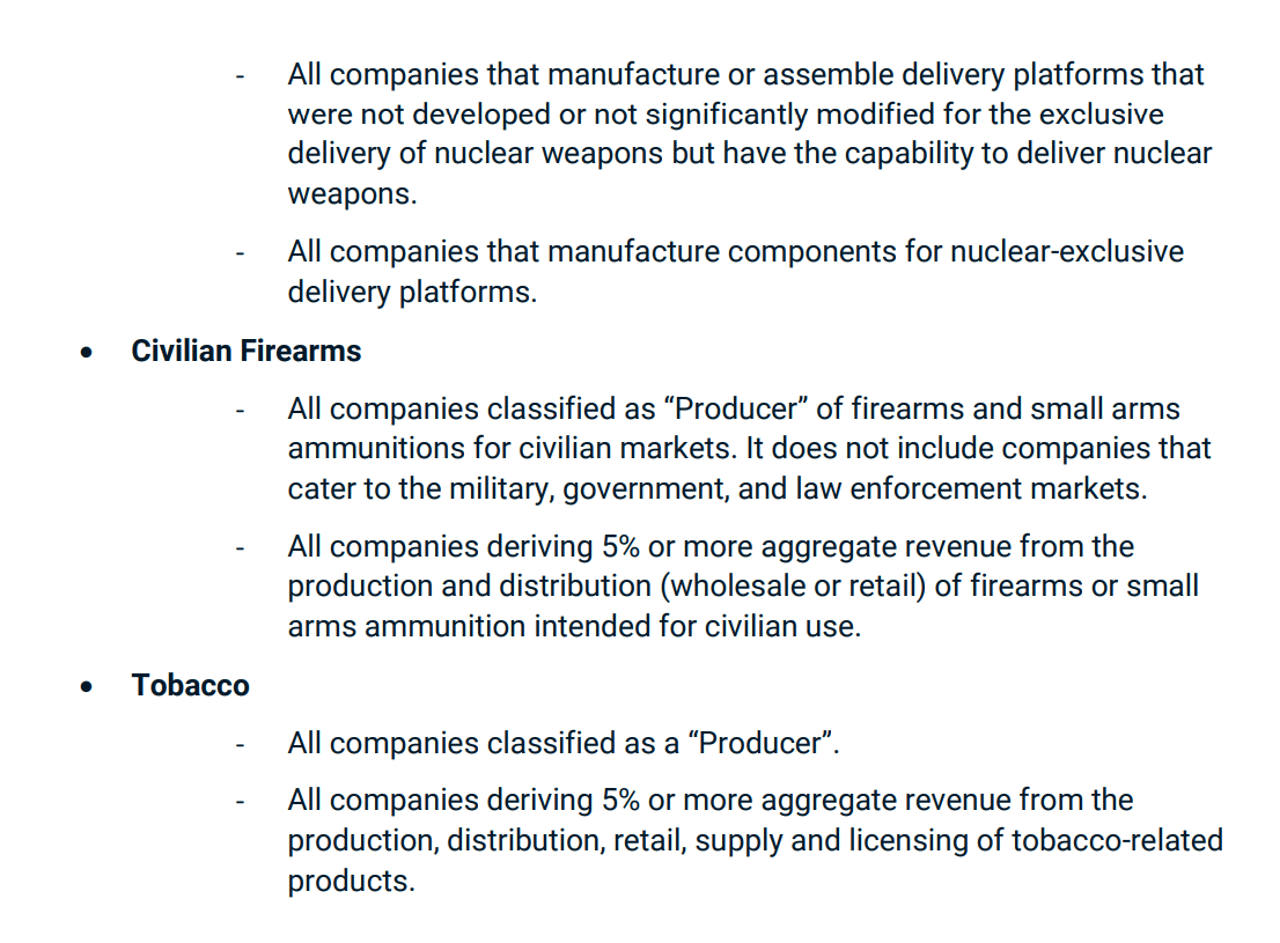

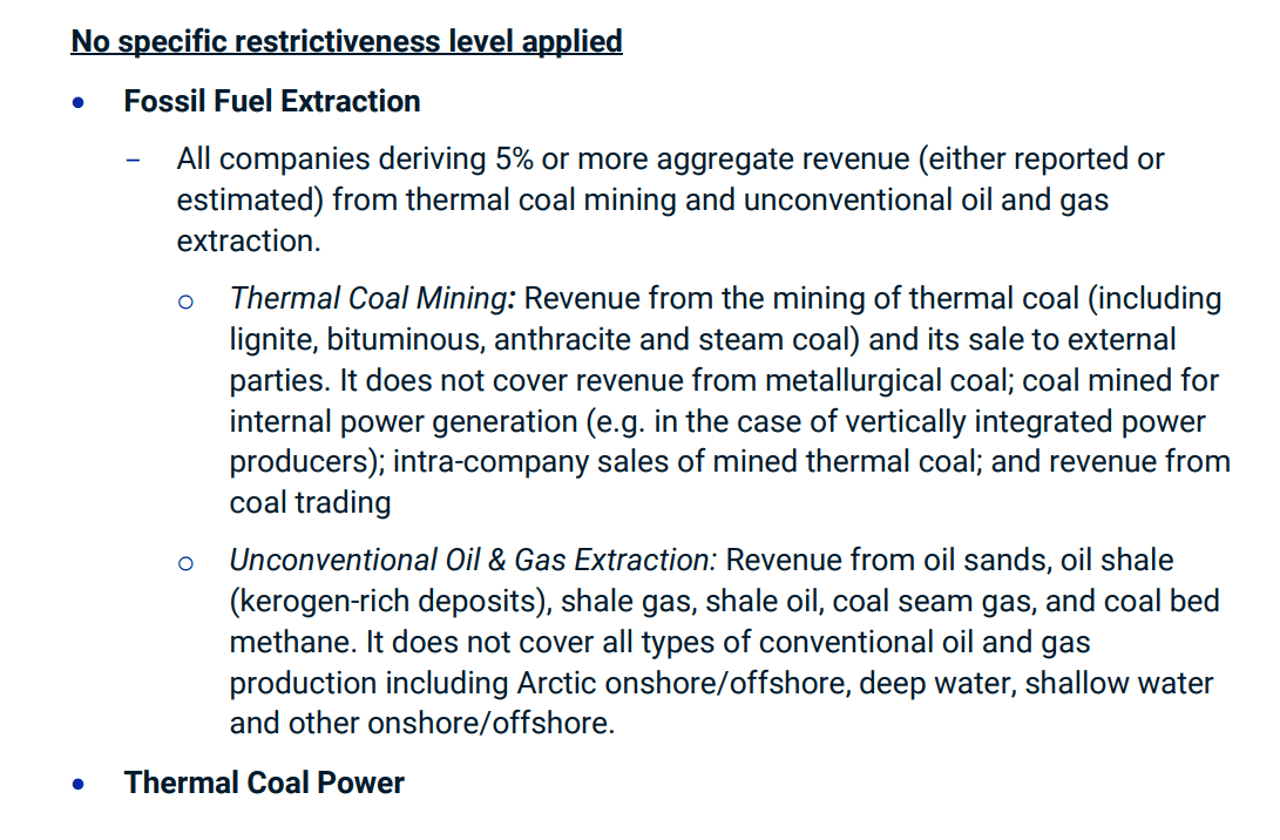

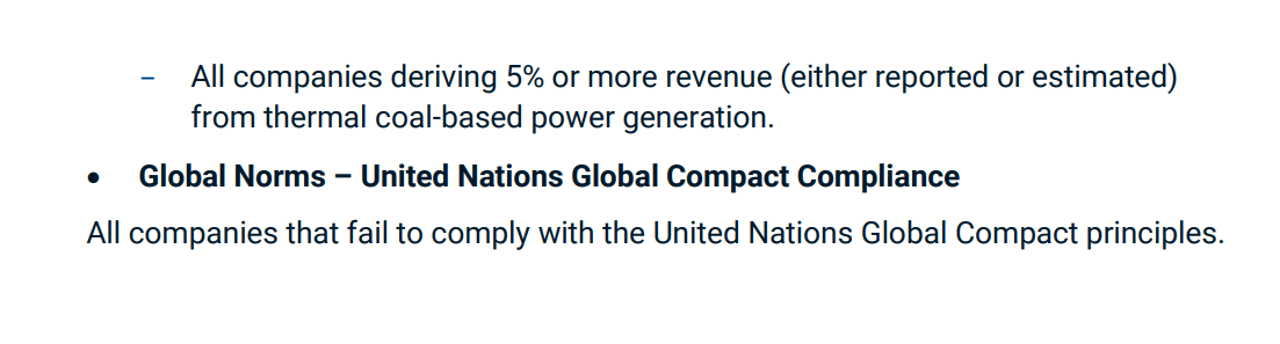

Verdeutlichen wir die weiterhin existierende Intransparenz an dem Beispiel des iShares MSCI World CTB Enhanced ESG UCITS ETF.

Die Bilder zeigen Auszüge aus dem Verkaufsprospekt des ETFs und der zugehörigen Ausschluss-Methodik von MSCI (Stand 2024, Änderungen vorbehalten):

Um die Ausschlusskriterien in voller Gänze nachvollziehen zu können, muss man sich also erst einmal auf die Suche begeben, viel Kleingedrucktes lesen und selbst dann bleiben Fragen offen: Wenn die Produktion und der Vertrieb von zivilen Schusswaffen ausgeschlossen wird, werden dann nicht-zivile Schusswaffen nicht ausgeschlossen? Und was ist mit militärischen Flug-, Wasser- und Landfahrzeugen? Oder noch abstrakter, Hersteller von Komponenten die für den Bau von Militärfahrzeugen benötigt werden?

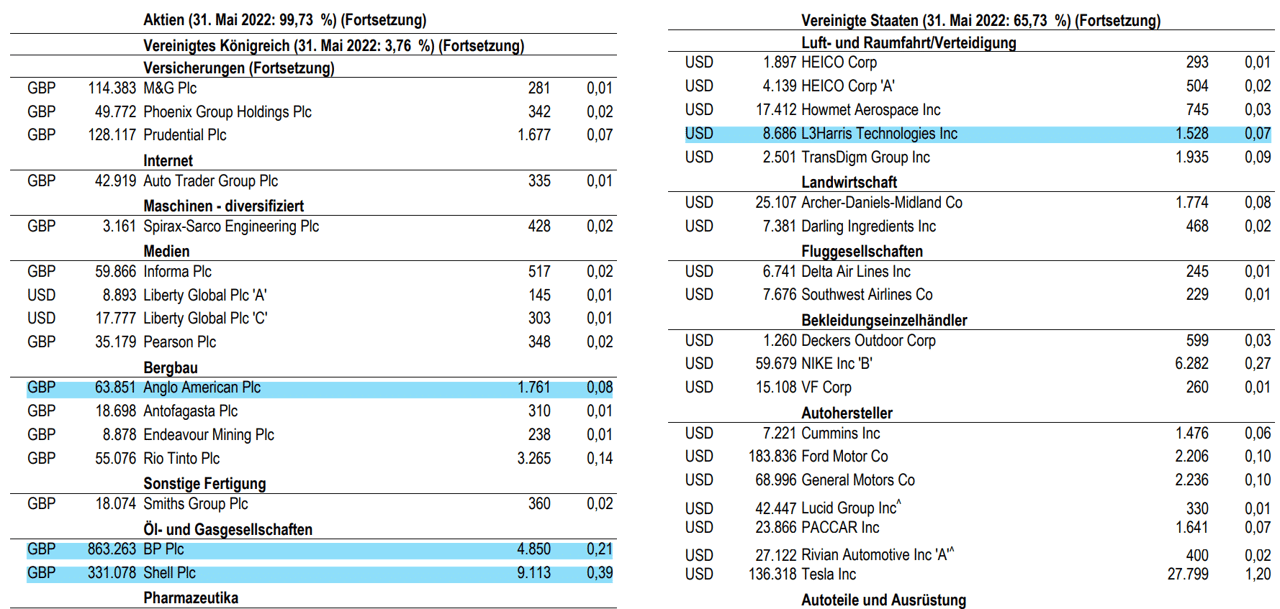

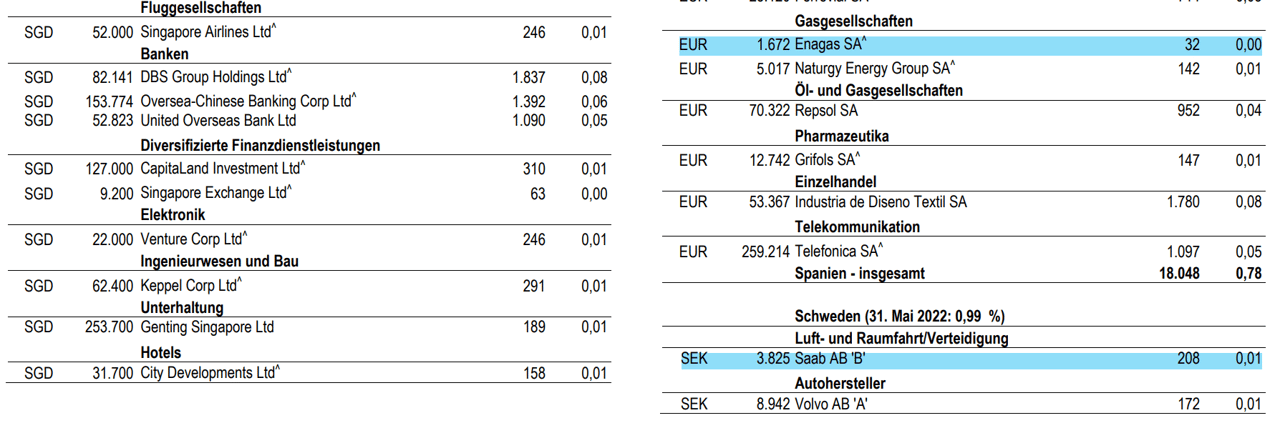

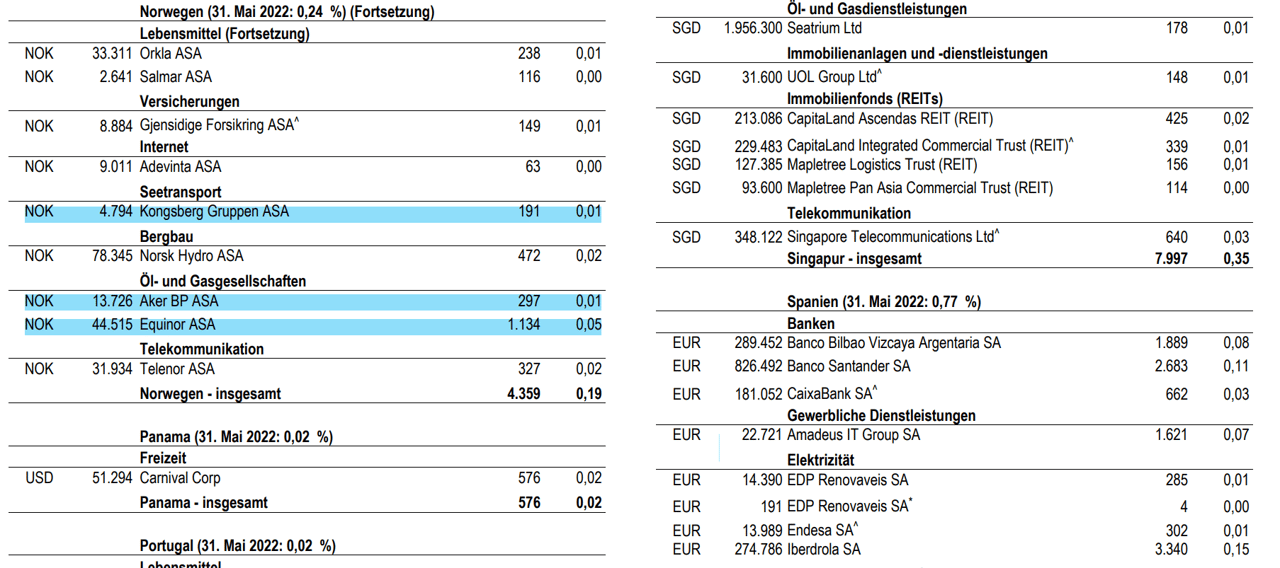

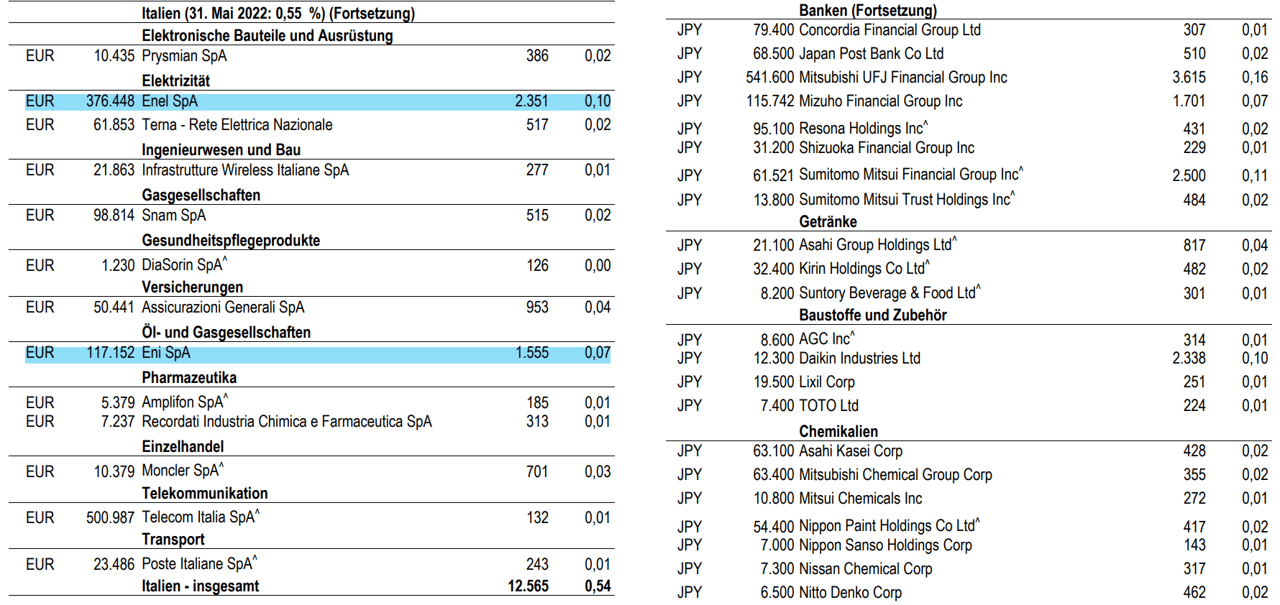

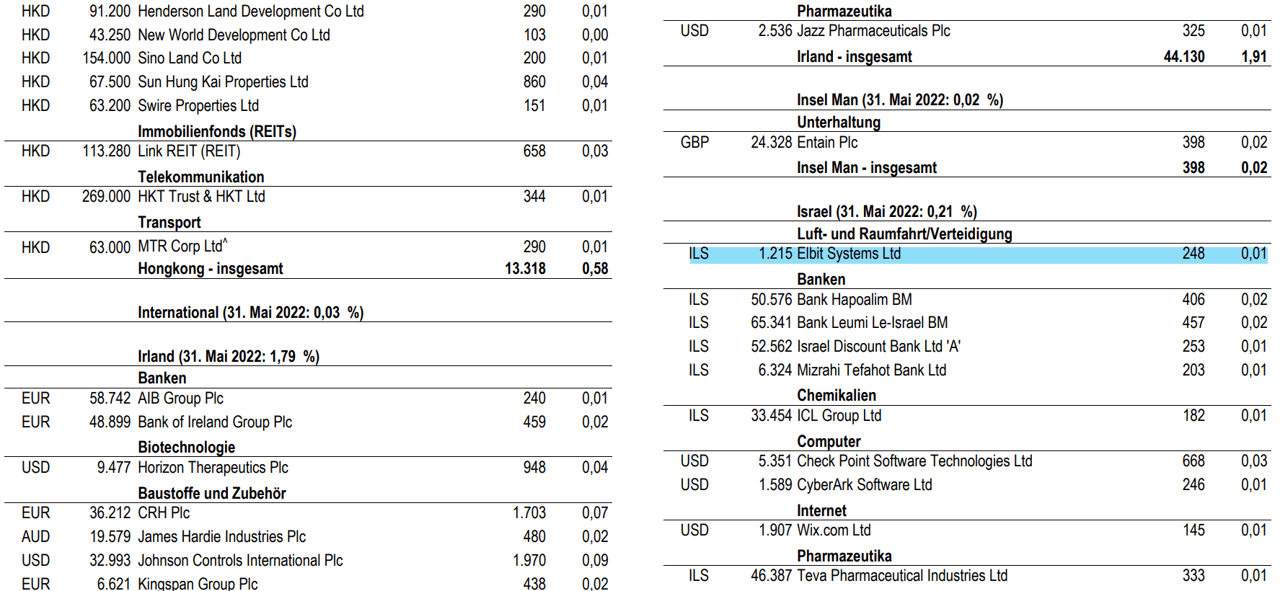

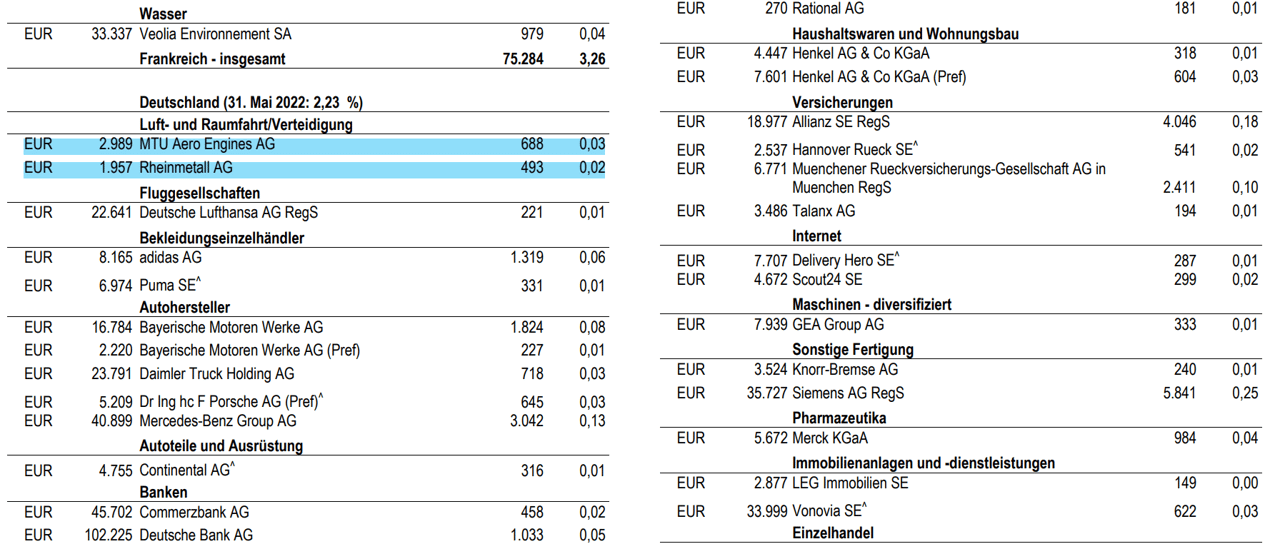

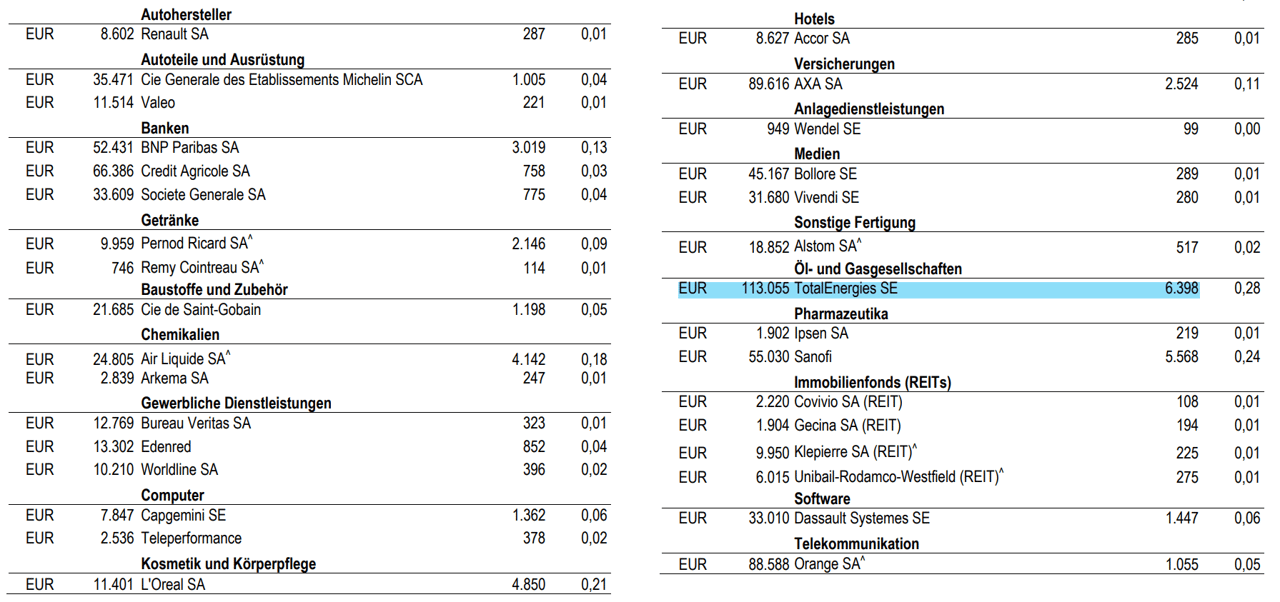

Die Formulierungen der ESG-Kriterien beschränken sich oft nur auf einen Teil der kontroversen Branche, geben Umsatzschwellen vor und lassen so wiederum viel Spielraum zur Interpretation. Aus diesem Grund lohnt sich immer ein Blick in den aktuellsten (Halb-)Jahresbericht. Hier ein Auszug einiger kontroverser Unternehmen, die zum 31.03.2023 Teil des Portfolios waren:

Sind wir mal ganz ehrlich: Was haben uns die ganzen ESG-Kriterien im Anlageschwerpunkt und in der Methodik nun gebracht? Abseits der falschen Sicherheit und scheinbaren Transparenz die Anleger verspüren, wenn sie guten Gewissens in diesen "ESG"-ETF investieren, recht wenig.

Fazit & Empfehlung

Das oben gezeigte Beispiel ist leider kein Einzelfall. Diese Art von nachhaltiger Anlagestrategie zieht sich durch den gesamten Markt.

Die vermeintliche Transparenz die durch ESG-Kriterien geschaffen werden soll, sorgt auf der anderen Seite für eine teilweise falsche Sicherheit des Anlegers im Sinne von: "Wenn ESG draufsteht, wird auch nichts böses drin sein". Man möchte nicht in fossile Brennstoffe und Rüstungsindustrie investieren, sucht sich deswegen bewusst einen ESG-Fonds oder ETF raus und wird am Ende dann doch - sofern es einem überhaupt auffällt - enttäuscht.

Aus diesem Grund raten wir ausdrücklich davon ab, blind in einen Fonds/ETF mit den Bezeichnung ESG, SRI, o.ä. im Titel zu investieren, wenn er möglichst frei von kontroversen Unternehmen sein soll.

Dein Ansprechpartner

Hey, ich bin Tom 👋

Ich helfe dir dabei, Nachhaltigkeit nach deinen Wünschen und Bedürfnissen in deine Finanzen und Versicherungen zu integrieren.

Als Berater für Nachhaltige Geldanlagen (FNG/ÖGUT) und EFPA ESG Advisor habe ich mich als Versicherungs- und Finanzmakler auf Nachhaltigkeit im Versicherungs- und Finanzsektor spezialisiert. Im Rahmen meiner Tätigkeit bei einer deutschen Ratingagentur hatte ich die Gelegenheit, Nachhaltigkeitsberichte von Versicherungsgesellschaften zu analysieren und diese zu raten.

Meine Spezialisierung:

Bewertung von Versicherungsgesellschaften

Analyse nachhaltiger Versicherungstarife

Analyse nachhaltiger Fonds und ETFs

Hast du Fragen?

In unseren FAQ findest du Antworten auf die häufigsten Fragen. Wird deine Frage nicht beantwortet? Dann melde dich gerne bei uns. Schreib uns per Whatsapp, Instagram oder Facebook, ruf uns an oder nutze das Kontaktformular über den "Kontakt"-Button.

Kontakt

+49 176 6318 0113

MobilHochstr. 56, 45894 Gelsenkirchen

Unser Standort© 2026 Finance for Good — Alle Rechte vorbehalten